≡

Судя по моему твиттеру, в России две беды: нищета и «бля, моя айтишная зарплата такая большая, не знаю куда вложиться». Но так как курсов по датасаенсу скоро будет больше, чем супермаркетов Пятёрочка, сегодня речь пойдет о второй проблеме. Простите.

[здесь место для сжигания покрышек и лозунгов EAT THE RICH]

Тема инвестиций была в последние годы была нарочито расхайпована всякими брокерами с их модными приложениями и конскими комиссиями, а потом еще и обросла ордами мошенников-инфоцыган.

Вообще даже просто писать об инвестициях в стране, пережившей МММ (дважды!), будет зашкварно еще много-много лет.

Но если абстрагироваться от цыган, проблема-то всё равно остаётся — вот жил Вастрик в провинции, ковырял свои кумплюктеры, потом вдруг это стало приносить ему деньги, да так, что закрыло основные потребности. Потребности в роскоши у Вастрика никогда особо не было, потому остатки он просто копил.

Финансовой грамотности у Вастрика тоже было ноль, он же из провинции, его в школах учили интегралы брать и снег лопатой кидать на субботнике, а не вот это всё чуждое капиталистическое.

Так что и вложить их он мог максимум в такой же МММ, Биткоин, или что там сейчас по телевизору.

К счастью, со времен того Вастрика, этот проделал долгий путь проб и ошибок, вроде чего-то понял, и его часто просят поделиться.

Для начала, как и положено, оговоримся, что всё это не является финансовым советом, а лишь историей автора, которую ни в коем случае нельзя воспринимать как рекомендацию. Да, даже несмотря на то, что это сообщение не имеет юридической силы в нашей стране, мне всё равно важно еще раз подчеркнуть, что написанному в интернете нужно не верить, а лишь добавлять сказанное в корзинку собственных фактов и анализировать.

Тем более на каждую такую статью в интернете найдётся вторая, где будут рекомендовать тотально противоположное. DYOR, как говорят криптоцыгане.

Между прочим, акции под тикером MMM на бирже есть. Не является инвестиционной рекомендацией.

Все статьи начинаются с банальщины, которую знает даже ребенок.

Когда деньги просто лежат — они обесцениваются. Цены всегда растут, а деньги нет. Конечно, в России с экономическими каруселями своя отдельная история, но даже «развитые западные страны» специально стимулируют своих граждан пускать свои деньги в оборот, а не хранить на счетах.

Так, например, в 2022 году мой банк в Германии начисляет «отрицательный процент» по всем счетам от €50,000 — то есть фигурально откусывает у меня процентик каждый год с тех денег, которые я там решил накопить себе на черный день или квартиру к пенсии.

Такой вот пиздец, ребятки.

У вас в России хотя бы еще есть возможность просто положить на вклад и радоваться капающим процентикам, а здесь в наших Европах уже аж напрямую говорят — ты либо инвестируешь, либо мы их забираем.

Финансовую грамотность приходится качать прямо в очереди на самолёт :)

Так что если вы задаётесь вопросом «а надо ли оно мне?» — скорее всего нет, не надо. Вы счастливый человек, откройте вклад, закройте интернет и не читайте блоги инфоцыган и брокеров, которые льют вам в уши про пассивный доход, а сами просто хотят драть с вас комиссии. Я их тоже тут не собираюсь продавать.

Кому же действительно «надо», чувствуют это по жжению в заднице и подобных вопросов уже не задают — такое вот правило буравчика.

Для последних рассмотрим варианты.

Да, блин, инфляция самый большой НОЛОГ на богатых.

Ты принимаешь игру, копишь эти мерзкие зелёные бумажки, а потом оказывается, что они печатают такие же мерзкие зелёные бумажки и раздают бедным. Что за фигня? А?

Можно покупать квартиры например, их строить от раздавать бедным немного сложнее

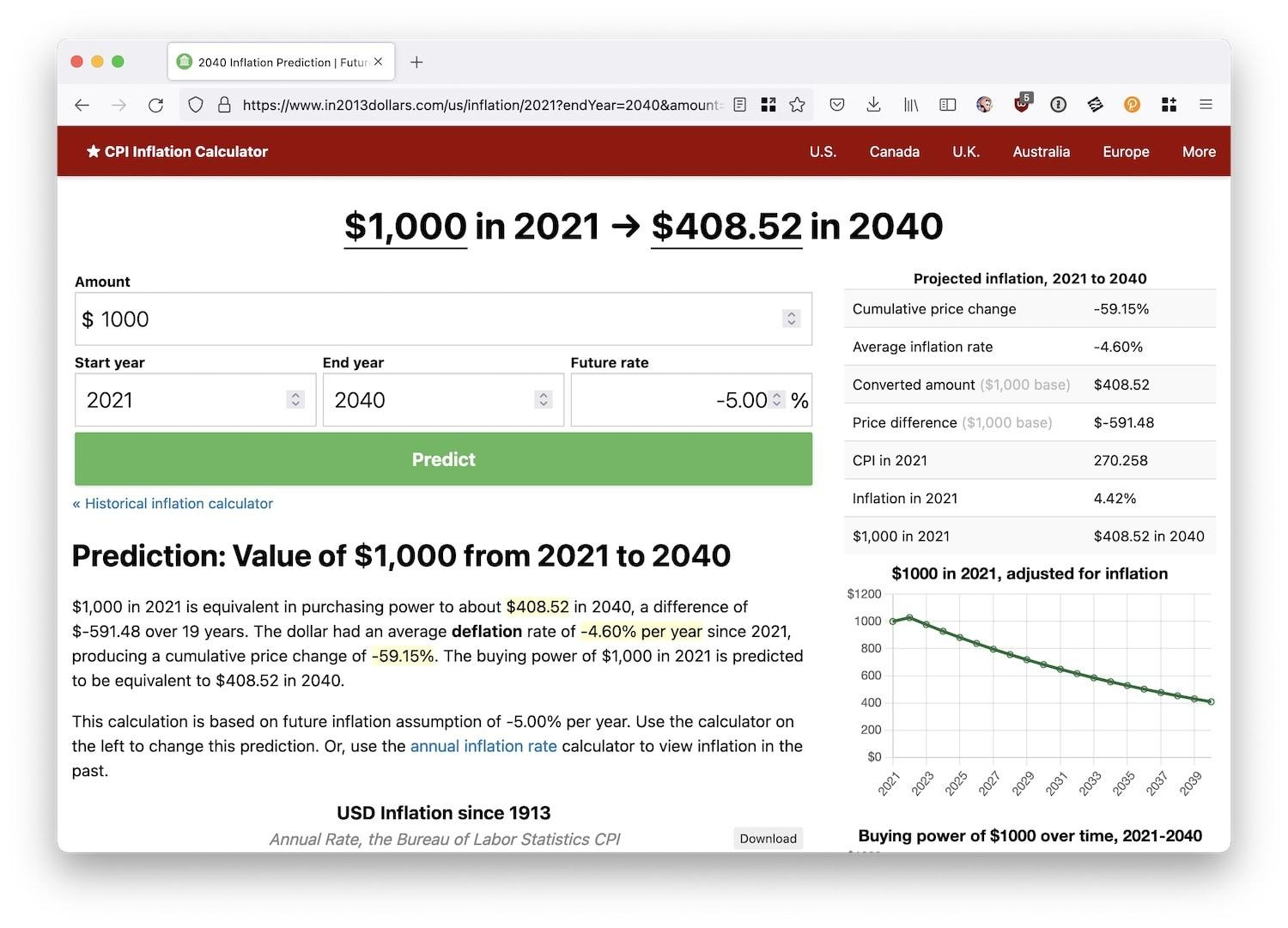

Я не думаю что долларовая инфляция будет прям 5% каждый год до 2040го... Несмотря на ковидчественное смягчение и поражение США в 4-й мировой войне, полагаю что через несколько лет долларовая инфляция стабилизируется на привычных 1-2% в год. График не будет настолько грустным.

Чашечников Вадим, инфляция это как раз нолог на бедность: богатые всегда могут вложиться в недвижку, крипту, всего с 6кк получаешь квала и имеешь доступ ко куче инструментов на бирже чтобы сохранить и приумножить свои активы (а не хранить их в зеленых бумажках под подушкой)

а вот у бедных из всего изобилия инструментов есть только сберкнижка по которой процент не покроет даже инфляции и все что они могут делать это не беднеть быстро

Sergey Petrov, бедные не имеют накоплений же :)

-60% за 20 лет это даже как-то очень хорошо, на фоне рубля-то

ЭТО. ВСЕГДА. ПИРАМИДА.

Они называют себя «маркетинговым агентствами», «личными инвестиционными менеджерами», «пенсионными консультантами» и прочими умными словами, а под маской всегда скрыто одно и то же — ПИ-РА-МИ-ДА.

Их очень много. Не буду далеко ходить за примером — вот мой собственный батя в прошлом году открыл мне «свой секретик», что друзья пригласили его вложить около $16,000 в ИнВеСтИцИоНнЫй КлУБ, который строит в недвижимость на тропических островах и обещает минимум 30% годовых, так что вот еще немного и мы миллионеры, сынка...

Блять. И это человек, который пережил сберкнижки, вексели, несколько волн МММ и вообще весь разводняк 90-х.

Запомните правило буравчика: нормальные варианты инвестиций никогда не будут вам специально навязывать. Рекламируют всегда то, что выгодно рекламодателю. Даже честные брокеры чаще всего выставляют на показ только самые выгодные для них варианты по комиссиям, иначе зачем.

Все нужные вам инструменты уже есть у любого крупного банка в вашей стране. Просто их нужно найти и проанализировать самому, а это думать надо, тут не каждый может.

Я общался с ДУшниками, и все они всегда имеют одно правило - легче работать с одним человеком, который дал лям, чем с тысячами, которые проинвестировали по 10к.

Для вторых - это часто последние 10к, каждый из них будет париться о своих деньгах, что-то постоянно спрашивать, требовать, выводить деньги, вводить деньги, если будет убыток, то сразу же будут претензии и так далее.

А если же человек заработал лям, то человек достаточно умён, чтобы не давать вам последний свой лям.

Поэтому не стоит обижаться, когда хороший ДУшник, даже если друг/знакомый, отказывается взять 500 евро, хотя как будто всем от этого будет лучше, и тебе профит, и ему процент.

Трейдинг не имеет ничего общего с инвестициями. Это развлечение, типа ставок на спорт или покера. Я не против легальных казино, это всегда азарт и веселье, просто будьте честны с собой — не называйте это инвестициями и не несите туда то, что не готовы проиграть.

То же касается криптовалют и прочих спекуляций. Играйте на здоровье, но не «инвестируйте» в это.

Всё, что простой человек может заработать на трейдинге — тревожность и бессонницу. Как в казино всегда выигрывает казино, так же и в трейдинге всегда выигрывает брокер. Даже Волки с Волл-Стрит из того самого фильма никогда не трейдили своими собственными деньгами, если помните.

Помимо очевидных рисков, в трейдинге есть и скрытые неприятности — налоги, например. Государства обожают обкладывать все азартные игры налогами, так что не удивляйтесь, что в конце года с ваших честно натрейженных бессонными ночами 10,000 рублей государство захочет себе половинку.

И это не считая пары-тройки тысяч рублей комиссий брокеру, которую вы уже заплатили.

Я прошел этот путь, больше не хочу.

Глубоко не согласен, очевидно, что рандомные покупки и продажи вручную без стратегии - игра с отрицательным результатом, ибо комиссии и так далее.

Почему-то люди постоянно упускают алгоритмические спекуляции. Они бывают разные от NFT до HFT))).

Но тут можно использовать научный метод и иметь прибыль.

Алгоритм создания простой

Да, это очень большая работа по написанию и поддержанию системы, но такой вариант всё же есть и этим занимаются от челиков в банках до небольших групп олимпиадников, и многие кайфуют.

На вопрос "На ком они зарабатывают?" - ответ: на челиках с рандомными покупками, ололо трейдерах, новичках инвесторах, фанатах волн Элиота и Меркурия в Венере, в общем, есть на ком.

Чашечников Вадим, и вот на пункте 1 всё и кончается…

Извини, но выскажусь на бдсм сленге: это ванильный сироп какой-то… У тебя не получилось — это не значит, что не получилось у всех.

Корешь, который прошёл всё в крипте, недавно заявил мне, что именно трейдинг ему заходит больше всего. Что он видит себя только в нём в вопросах инвестирования, хотя он и майнил, и участвовал в ICO, и HODLил, и что-то там ещё делал.

А ты раздаёшь в каком-то безоговорочном стиле айтишного мануала подобные советы — мне решительно непонятно, на чём вообще такая безоговорочность основана.

Неужели ты личные склонности (психотип) и ошибки путаешь с реальным положением вещей? Кому-то всё, что в этой статье написано ниже, во что, по твоему, надо инвестировать, решительно не зайдёт, а зайдёт именно трейдинг.

Более того: один из моих корешей поднял начальный капитал в… МММ 2.0, или 2011, или как там его звали. Сейчас он на фондовых рынках сидит и ещё больше вырастил свой капитал.

Точно также другой кореш, довольно известный по вирусным новостям айтишник, российский стартапер, вынул вместо вложенной штуки баксов в несколько раз больше за несколько дней до того, как этот МММ развалился. Я же свою штуку вынуть не успел. Но и он и я вкинули каждый свою штуку понимая абсолютно всё, воспринимая это, как высокорисковую инвестицию.

В-общем, печально, крайне печально видеть такое, с латексом ты как-то демократичнее всё подавал — очевидно же, что трейдинг это тот же латекс. Ну а айтишные статьи вообще бомбические были, как жаль, что ты не смог к этому вопросу приложить свой замечательный ум и подход.

Поверьте!!! Я сама с Волл-Стрит, живу тут 50 лет. Дочь брокера. Просто поверьте, - у нас не все так однозначно... Никто не хочет, чтобы вы потеряли деньги!!!

Тут речь идёт именно про трейдинг. Есть у брокеров статистика, сколько трейдеров выходят в плюс в течении долгого периода времени. Так вот если взять за десять лет, то очень маленький процент, кто хотя бы не потерял.

В книге Бэнджамина Грэма как раз приведены ссылки на эти исследования.

То что у вас сын маменлй подруги смог заработать на чём-то - это хорошо, но это не статистика, а исключение, которое скорее всего не подойдёт для обычного среднестатистического айтишника.

Ярослав Мирошников, well.

Их дофига от простейшего арбитража и "магнитизма" целых чисел до сложного фундаментального анализа в виде прочтения последних 5 лет отчетов компании.

Очевидно, что это работа, при этом огромная, но это возможно и, на моём опыте, являлось в какое-то время частью заработка большого количества крутых людей.

Пункт, который обычно пропускают во всех статьях. Самое выгодное вложение любых освободившихся средств — в себя и свои идеи.

Прокачайте скиллы — хоть летать, хоть вышивать; ебанитесь в дополнительное образование, да в тот же MBA; уйдите в саббатикал и запилите тот свой проект, о котором давно мечтали; попытайтесь его раскрутить и ощутите как быстро вас растерзают хейтеры.

Да, я гарантирую, все ваши первые идеи провалятся. Но тот опыт, что после этого останется, принесёт вам намного больше профита и знакомств в перспективе, чем любому мамкиному трейдеру, просидевшему ночами за терминалом (при одинаковых исходных данных, конечно).

Люди с опытом «своего дела» и люди без даже по глазам отличаются. Понял бы я это раньше — инвестировал бы в себя и свои даже самые глупые идеи намного активнее, а не сохранял «на черный день».

Я даже иногда специально «плачу» себе вымышленную зарплату, когда занимаюсь каким-то пет-проджектом, чтобы особенно подчеркнуть тот момент, что это тоже важное вложение в себя и что я могу это потратить. А потом «повторно» заработанное можно вложить в раскрутку проекта и прочее. Идеальный самообман.

Любой экономике по определению выгоднее, чтобы как можно больше человек запускали свои бизнесы, так что (нормальные) государства будут обкладывать вас налоговыми вычетами и бонусами по самое не балуй. Конечно же с целью драть потом налоги, когда ваш проект выстрелит.

Хотя в России всё еще никто этим не пользуется, ведь налоги и так низкие, тут в Германии каждая инстаграм-блогерша вычитает любое платье и косметику из налогов как «рабочие инструменты». Я лично два года подряд декларировал отрицательный доход по пет-проджектам и отбивал назад часть налогов с официальной зарплаты, пока сами пет-проджекты её не превысили :)

Просто об этом мало кто говорит, ведь в таких статьях все хотят поскорее перейти к тому пункту, где вам рекламируют свой канал с инвестициями.

А я вот говорю ❤️

*чтобы как можно человек запускали

«плачу» себе вымышленную зарплату -- а как это происходит, реально интересно :)

Andrey Rakhubovsky, ну типа у тебя в этом месяце осталось $1000 свободных после всех трат на аренду, еду, путешествия. Ставишь себе чисто от балды личную ставку $20-50 в час. Так у тебя есть честные 20-50 часов оплаченного труда нормального программиста в этом месяце, чтобы запилить проект. Погнале!

Примерно сюда же - инвестировать в свою среду обитания. Например, сделать ремонт в квартире, чтобы бабы после этого стонали от одного взгляда на свежую отделку! Или вложить время в улучшение городской среды вокруг дома в котором живёшь... Или проинвестировать во что-то семейное, например...

Я лично два года подряд декларировал отрицательный доход по пет-проджектам и отбивал назад часть налогов с официальной зарплаты, пока сами пет-проджекты её не превысили :)

как ты умудрялся столько расходов подходящих навбивать?)

Anton Arkhipkin, когда у тебя нет доходов, то и расходы набивать не проблема! :D

Самая пиздатое вложение всегда в себя, особенно в наше не пиздатое время...

— Hey guys! I want to invest my...

— A1JX52. Closed.

(c) внутренний мем на сабреддите про финансовую независимость

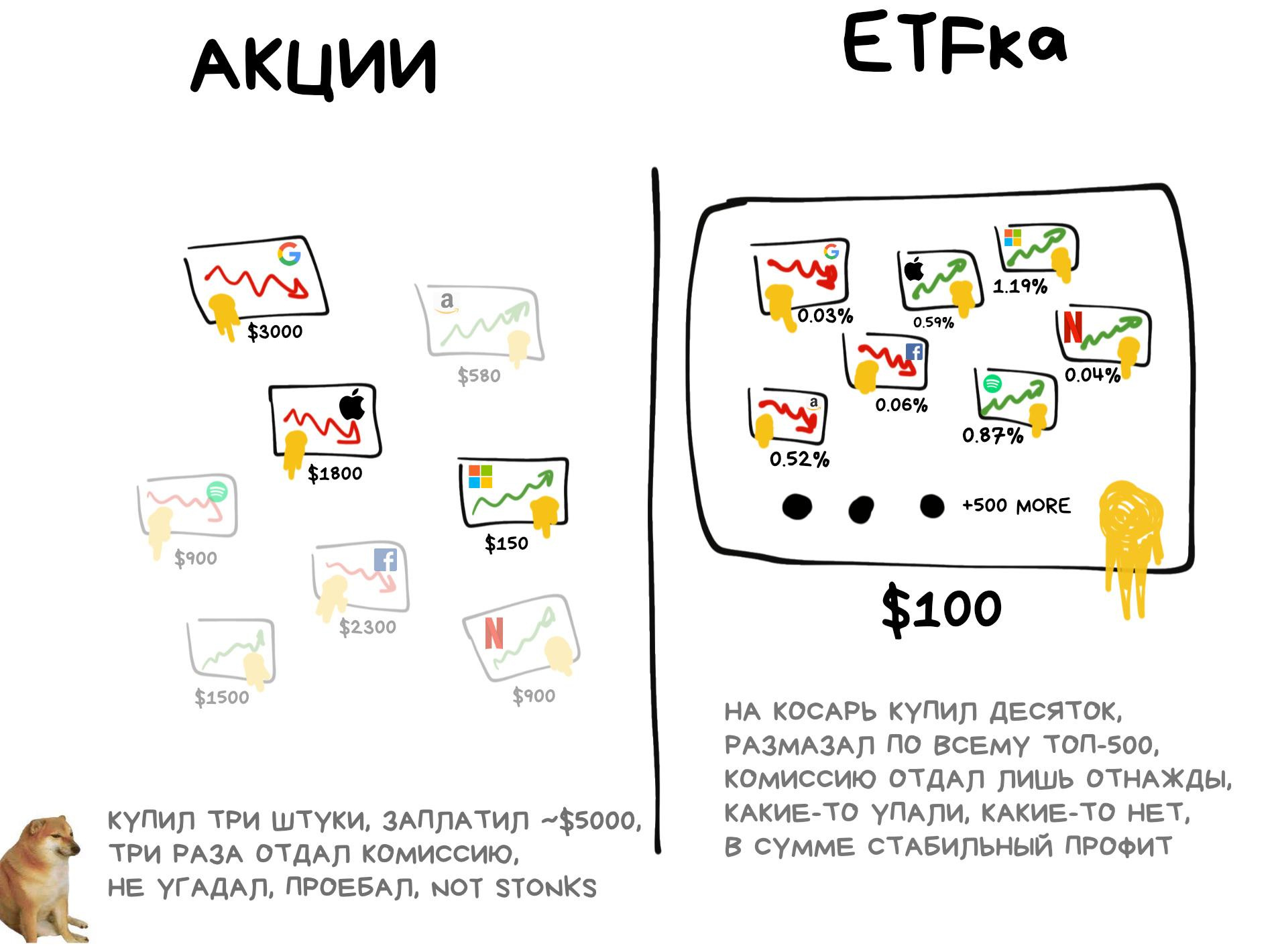

ETF — это когда какой-то умный фонд со столетней историей целым небоскрёбом аналитиков, сделал свой «плейлист» лучших треков ценных бумаг, и даёт возможность купить его, а не конкретные акции.

За процентик конечно, фонду ведь тоже кушоть надо, но обычно это смешные 0.07-0.22%, да они еще и размазаны на весь год, так что их особо не чувствуешь.

Для простого крестьянина это значит две вещи:

Короче, это как у бабки в мясном ларьке — зачем брать большую палку колбасы, когда можно попросить нарезать тебе понемногу самых вкусных! ETFки позволяют мне получить зарплату и сказать «вот эту честно заработанную €1000 я хочу равномерно вложить во все крупные компании мира, шоб росло заебись».

И растёт. И заебись. И не надо самому думать в какие конкретно компании.

Кому же хочется думать — есть специальные ETFки типа «вся экономика Азии», или «мировой биотех», или «только развитая Европа» («вся Европа» тоже есть отдельно). Есть и совсем дикие, например «халяльная ETF» — туда входят только компании, соответствующие нормам шариата, еще есть «CO2-нейтральная ETF» — компании, которые полностью компенсируют загрязнение окружающей среды.

Короче, каждый найдёт себе по вкусу.

С ETF надо учитывать что они дают выгоду на очень длинном горизонте. Если посмотреть график SP500 то там видно что он может проседать на несколько лет из-за различных кризисов. Как говорится "купил на хаях - прокатился на ..."

ещё один скрытый плюс ETF-ок – обход всяких NDA, на которые можно наткнуться в своей карьере

мне вот одно время нельзя было инвестировать в индивидуальные акции компаний, так как моя контора делала данные, которые можно через пятьдесят залуп назвать инсайдерскими – но на ETF соглашение не распространяется, кек

Какая разница сколько раз отдавать комиссию, если она в процентах от суммы покупки?

В России можно получить статус квалифицированного инвестора и так же покупать Vanguard

Eugene Ilyin, бывает еше flat rate + процент от суммы

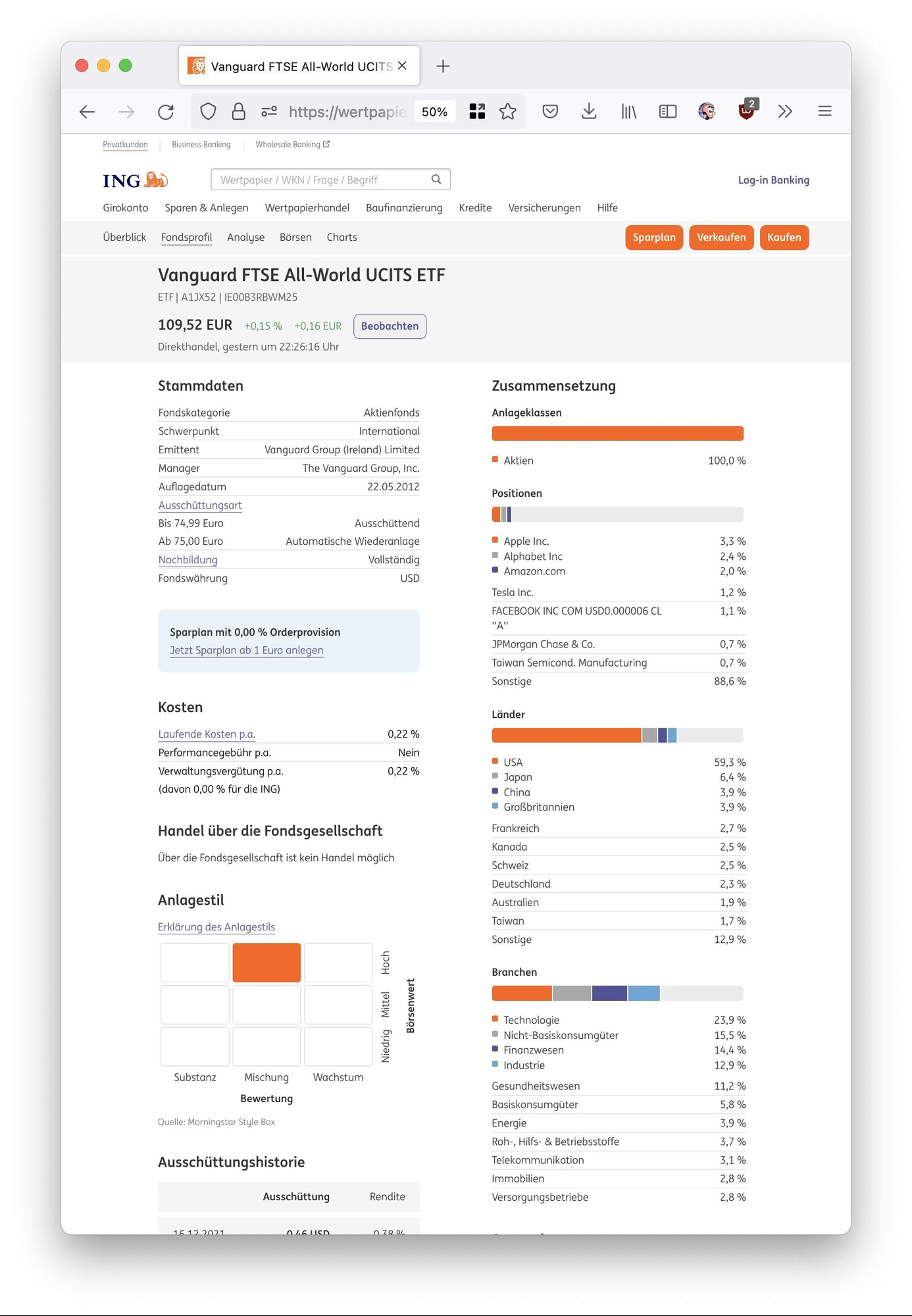

Интересно, почему не советуют A2PKXG. Ведь с A1JX52 будут прилетать дивиденды, которые надо будет ручками потом назад закидывать. А первый автоматом это делает внутри себя. Пытаюсь разобраться:)

вижу что у Vanguard All-World есть две разные версии, с выплатой дивидендов и с реинвестицией. на картинке вроде как с выводом, а в тексте реинвестиция. это бонусная фича от брокера?

Павел Щорс, в начале прошлого года я стоял перед таким де выбором и решил вливать в A2PKXG.

Но до сих пор не в курсе, что лучше))

Если я не ошибаюсь 75€ никак не связаны с налогом на доход, это какой-то внутренний лимит ING для фичи ре-инвестированя. А так налог на прибыль от продажи акций и выплаты дивидентов в Германии фиксированый (~25% после превышения порога в 801€) и удерживается самим брокером при выплате. Поправь меня если не прав, может чего-то не знаю, хотел бы разобраться.

Благодаря такой прозрачности, ETFки имеют настолько здоровую репутацию, что даже Европейский банк разрешает использовать их для пенсионных сбережений. У нас на почте в Берлине вообще висит реклама каких-то местных ETF для пенсионеров, я сначала думал пирамида, а там всё без шуток!

Я инвестирую по самой классике — в ETFки от Vanguard. Нет ничего более скучного и простого. Фонд Vanguard по сути и придумал формат ETF в 1975 году, сделал неплохие подборки по разным рынкам, а при ковиде они вообще разогнались напридумывали совершенно диких ETFок, которые состоят из других своих же ETFок.

Специально для любителей еще более высоких уровней абстракций. Матрёшки из матрёшек.

Там ты вкладываешься уже не «куда-то», а просто в «хочу 80% самых топовых акций и 20% облигаций, решите там за меня».

Хотя у таких «умных» ETF комиссии немного выше. Но это всё равно доли процента, а не российские традиционные обдираловки с 2-5% + фикс за транзакцию. Всегда смотрите комиссии в первую очередь!

В свой первый год я инвестировал только в S&P 500 и All-World ETF. По сути тупо в индексы. Получилось заебись, особенно на постковидном росте.

На второй-третий год я осмелел и даже решил повыпендриваться с регионами. Вот верю я в рынки UK+DE+CH — взял, верю в азиатское айти — взял, на сдачу купил американских облигаций на долгосрок, что-то там еще по мелочи.

Просто как по книжке — выбрал стратегию и стабильно ей следую, а не жду падений. Открываю ордера с каждой зарплаты, а когда они там исполняются — похер. Ведь если всегда пытаться покупать только на низах — это уже трейдинг и казино, а долгосрочные инвестиции — это исключительно холодная тактика.

Хотя, чего греха таить, я иногда разрешаю себе вольность немного дозакупиться на распродаже, когда рынки летят вниз после новости о каком-нибудь «дельта» или «омикрон» вирусе. Но это скорее guilty pleasure.

Так и живу. Никого не агитирую. Мне просто своё спокойствие важнее и приятно открывать портфельчик раз в месяц, чтобы всегда видеть зелененькие циферки.

Вы же сами решайте.

Главный же минус ETF — говорят, в России с ними туго. Нормальные ETFки типа того же Vanguard'а на российские рынки завозить не собираются (хотя и была пара прецедентов в 2013-м и 2016-м, но совсем бесполезных), а своим пока доверия нет.

Я сам плохо знаком с русским рынком, так что делать какие-то выводы об «отечественных заменителях» я лично не могу. Мало ли где там родные банкиры накосячили пока в спешке обводили тот же Vanguard.

Отправлять же огромные суммы килорублей всяким оффшорным посредникам тоже бы зассал. Так что не знаю даже, сорян.

upd: комментаторы подсказывают, что ЦБ РФ в апреле 2022 планирует пустить на рыночек хорошие зарубежные фонды, так что держим кулачки и наблюдаем

Для меня же лично доступ к европейским ETFкам, фондам и прочим новым финансовым инструментам вообще стал тем редким плюсом, который дал мне переезд в Европу. А никакие не велодорожки ваши.

upd: друзья убедили, что для живущих в Германии надо дать рефералку на ING чтобы нам всем выдали бесплатных трейдов. Решил забить на хейтеров, которые начнут щас орать, что вся статья кем-то проплачена, вот линк: https://www.ing.de/depotkwk/a/CaLH7SVAiB

В России основная проблема с ETF это конские комиссии за обслуживание у фондов. Минимальная что-то около 0.7%. Средняя по рынку около одного процента.

Фонды как раз завозить собираются, обещают этой весной.

Смешно читать про "то, что ЦБ РФ в апреле 2022 планирует пустить на рыночек хорошие зарубежные фонды" - в марте 2022...

Александр Савиных, и вкусно и грустно)

Александр Савиных, в августе еще более смешно

Метод работает, когда вам повезло жить в городе, который растёт и не планирует останавливаться. Это когда каждая следующая арендная квартира снова вызывает шок «а чо так дорого-то!» :)

Ипотечные кредиты всегда самые дешевые, а недвижка всегда растёт, особенно в кризисы и пандемии, даже когда всё остальное падает. Недвижку может обрушить разве что война или катаклизм, но этот риск уже оценивайте сами.

Так что если вам лень просто смотреть на деньги, можно попробовать и прокатиться на низких процентных ставках (а после кризисов они всегда низкие), взять инвестиционное жилье, а может даже сдавать его приезжим и оплачивать этими же деньгами его же ипотеку. Вигода.

Просто надо быть готовым к приключениям, как и в любом бизнесе. Либо нанять администратора за 1-2 месячные цены аренды и забить.

Главное чётко разделять, что ты именно инвестируешь в недвигу, а не покупаешь себе ГнЁзДыШкО, в котором собираешься строить очаг и растить детей. Это абсолютно разные категории жилья и больше всего профига приносит именно то, где бы ты сам жить не стал.

Мы осознали силу ипотек примерно на третий год жизни в Берлине. У нас прошла стадия «ебать, а чо квартиры-то дорогие такие, пиздец какой» и началась «смотри как недвижка растёт, давай срочно купим девятиэтажку и будем сдавать её айтишникам, которые валят сюда с каждым годом всё больше, глупцы».

На первом этаже сделаем коворкинг и детский сад — два самых запрашиваемых в городе места. Уже подбираем себе девятиэтажку. Инвесторы, пишите!

Ну а если без шуток, то даже просто пустующая недвижка в ебически растущем городе, растёт по цене быстрее, чем ваши банковские вклады. Я как-то достал статистику цен по Берлину и просто рыдаю, что не родился лет на 10 раньше.

ЪУЪ опять реклама купить однушек у берлинского метро и сдавать

Это был старый совет какого-то умного финансиста много-много лет назад: самое лучшее вложение в недвижимость — однушки в городе с хорошими университетами :)

а чё там в США ебанулось-то в нулевых, не недвижка ли? Мне же Марго Роби в том фильме объясняла, что она

В России все еще выгоднее перевести деньги на квартиру в баксы, можно даже никуда их не вкладывать, и через 10 лет сумма от продажи этих баксов будет больше, чем стоимость квартиры, даже если она все это время росла. А если учесть, что государство начинает хитрить с кадастровой стоимостью и непонятно, что там будет с налогами на имущество, если ты покупаешь вторую квартиру в целях сдачи в аренду (кстати, реестр арендаторов тоже собираются вводить, так что сдавать в черную, как раньше, не выйдет, государство нойдет способ забрать свои налоги, а это минус к доходности), то нафиг это все надо, лучше реально проинвестировать в себя, язык, переезд в страну с доступом к иностранным ETF.

Часто вижу в статьях совет — всегда полагайтесь на холодную статистику и рекомендации экспертов и не покупайте «что нравится». Вот говорят вам эксперты, что в следующем году рынок лесных орешков подрастёт — значит бросайте все деньги в грёбаный фундук!

Наверное, такой подход и может работать, когда вы лорд-инвестор в третьем поколении, и вокруг вас армия личных аналитиков на зарплате. В противном же случае, я не знаю каким образом мне анализировать такие «сигналы» — просто верить предсказаниям на слово? Каждый раз разбираться в области, в которой я ничего не понимаю?

Ой да нахер надо.

Своим поцанам я рассказываю обратное: я вкладываюсь туда, во что верю и чем пользуюсь сам. Вот верю я в биотех — включу немного биотеха в свою стратегию на этот год, посмотрим. Люблю геймдев — пойду найду ETFку с крупнейшими игровыми компаниями мира, закину ребятам.

А про урожай орешков в Южной Америке я ничего не знаю. Если обосрусь — хотя бы буду знать почему.

Как и с ETFками, здесь я полный олдскул — покупаю компании и сферы, которые действительно хочу поддержать, а не которые хвалят аналитики в итогах года. Фу, блять, аж 1920-м запахло.

Люто плюсую. Это ещё и ценностная часть для меня — ну не хочу я инвестировать в Газпром, какие бы там какосеки не обещали. Хочу инвестировать в то, что считаю ценным.

Странно стыкуется с ETF-ками на широкий рынок, в которых как раз "Газпромы" составляют солидную часть и принцип "«хочу 80% самых топовых акций и 20% облигаций, решите там за меня»".

Но пусть, окей, типа диверсификация ;-)

FIRE — «Financial Independence, Retire Early», популярная у white tech bros с реддита концепция инвестиций своих огромных зарплат ради раннего выхода на пенсию

Отношусь как к своим детским планам стать космонавтом — красиво только в мечтах.

Хотя мне понравилось, как сформулировал Паша Комаровский, в одном из постов: FIRE — это не про накопить денег, чтобы ничего не делать, а про накопить денег и делать что хочешь.

Такой подход мне ближе.

Я воспринимаю FIRE именно как FI без RE. То есть возможность отказаться от постоянного найма и делать то, что нравится — брать те проекты, которые считаешь важными, а не те, за которые платят. Делать их прям щас, а не ходить на митинги погрумить следующий спринт. Брать перерывы на пару месяцев когда хочется, а не считать с календарем дни отпуска. Вот такой FIRE имеет для меня смысл, а тупо пенсия с ничегонеделаньем скорее вгонит меня в депрессию.

Да, я сейчас выгораю на работе, но от безделья я сгорю не меньше. Мне лично ценна именно свобода в широком смысле, а FIRE понимает её только в финансовом. Наивно и глупо.

В мой личный FIRE входит не только состояние лицевого счёта в банке, но и много других аспектов: географический — я всё еще не знаю где бы я хотел остановиться, юридический — я ведь всё еще по факту мигрант, который обязан АРБАЙТЕН ШНЕЛЛЕ ШНЕЛЛЕ, а не счастливый обладатель золотой ложечки и европейского паспорта, ну и еще несколько личных аспектов.

В общем, эти вещи тоже надо сначала как-то решить.

Опыт показал, что моя свобода, оказывается, не связана напрямую с циферками в банковском приложении. Когда они были меньше — я был даже более свободным.

последний абзац топ!

Для такого подхода уже тоже придумали акроним: FIVE - Financial Independance, Voluntary Employment. 👍

High FIVE!

Retire Early означает, что ты заранее прикидываешь, сколько ещё проживёшь, чтобы рассчитать самому себе "пенсию". Так себе концепция, как по мне. Разве что нафармить денег лет на 200-300 вперед, с запасом.

О этф мои этф. Спасение для абсолютно не бизнесового человека как я:

https://i.imgur.com/XdytF3X.jpeg

Я из Украины, завел счет в InteractiveBrokers. Но интерфейс там убогий, позиции загнал в Yahoo Finance на мобиле и там все красивенько смотрю.

ЗЫ на реддите выложили чумовую таблицу для трека инвестиций, зацените:

https://www.reddit.com/r/financialindependence/comments/rwq9qw/i_made_a_new_and_improved_advanced/

FIRE — это не про накопить денег, чтобы ничего не делать, а про накопить денег и делать что хочешь.

Вот да, я к полтосику хочу не кубернетесы в айтишечке вращать, а вязать носочки для пуделей. Зарплаты почтальона чтобы прокормить себя (ипотека закроется к тому времени) мне точно хватит, осталось только дожать её до уровня инфляции OH WAIT

Всё хорошо, ETF-ки в долгосрок только растут, но напрягает один момент – за чей счёт банкет? где граница, когда экономика, построенная на росте, оказывается пирамидой?

но напрягает один момент – за чей счёт банкет? где граница, когда экономика, построенная на росте, оказывается пирамидой?

Я ничего не понимаю в экономике, но в книжках говорят, что в здоровой системе технологический прогресс увеличивает производительность труда, что приводит к росту зарплат, что позволяет человекам потреблять больше, что увеличивает спрос на суши и фольцвагены, из-за чего на них растут цены, из-за чего производители хотят производить больше и эффективнее, из-за чего технологии разгоняются еще сильнее, из-за чего зарплаты растут еще больше, что позволяет потреблять больше...

А вообще хуй знает, я и сам верю в апокалипсис и полный крах рынков, хочу ездить по пустоши как в Mad Max и собирать крышки от кока-колы

Может кто-то умный в комментах подскажет

Vanguard - не «европейский», а чисто американский, поэтому комиссий в 0.07% (или сколько там) не видать и европейцам. Там EU ввел какие-то обязательства по отчётности, на которые америкосы легко положили. Так что сам Vanguard index S&P500 не купишь, но ничто не мешает брать ETF, трекающий нужные индексы. Например, VUSA для S&P500 или VWRL для Vanguard Total Market. Хорошо про это написала какая-то нидерландка в блоге J. Collins, автора «A simple path to wealth».

Всем советую серию из 9 коротких лекций Игоря Липсица про то, как на старости не остаться с голым задом. Одобрено как минимум двумя корешами - exec director в лондонском голдмане и квантом в нидерландском пенсионов фонде.

У Липсица уже больше специфики России, много интересных цифр про то, как все плохо. Обсуждаются основные финансовые инструменты. Риски инвестирования в жилье, в том числе, о чем вастрик тут не писал.

Я писал обзор обзор этих лекций. Там в комментах весело - бывший коллега набросил как раз на S&P500, причём вроде убедительно, надо разбираться - серьезные вроде авторитеты порой диаметрально противоположные позиции занимают.

Юрий Кашницкий,

Vanguard - не «европейский», а чисто американский, поэтому комиссий в 0.07% (или сколько там) не видать и европейцам

И правда, поправил. У европейцев они Vanguard Ireland Ltd и комиссии действительно не 0.07%, а 0.10%. Но ладно уж, жить всё равно можно.

upd: ан нет, я проверил, я плачу как раз 0.07% комиссий за свой S&P500, вроде наёбки не вижу: https://wertpapiere.ing.de/Investieren/Fonds/IE00B3XXRP09

О, так у тебя голландский банк-брокер - ING. Ну тут они заявляют комиссию фонда - Vanguard Ireland, значит. А так с тебя ещё брокер сдерет. У больших именитых банков, как правило, комиссии выше. Не проверял ING, но смотрел комиссии ABN Amro – там и service costs 0.2%, и transaction costs 5 евро + 0.05%. Думаю, у ING что-то похожее должно быть.

Так что я покумекал и взял Interactive Brokers - brokerchooser. Не совсем ясный момент только один остался - там до суммы в 20к евро (ни о чем в долгосроке) точно все надёжно страхуется, а вот свыше этой суммы - мутно как-то, надо вникать.

Юрий Кашницкий,

Ну тут они заявляют комиссию фонда - Vanguard Ireland, значит. А так с тебя ещё брокер сдерет.

ING конечно берёт свой процентик, он пишет там целую табличку предстоящих трат при покупке и продаже. Тут как раз прозрачность требований EU мне на руку.

Там тоже какой-то фикс + процент от покупаемого + какая-то операционка, но в сумме получается не шибко болезненно. Вот открыл один из своих больших чеков, там была большая покупка на €7000, из которых комиссий что-то типа €22 в сумме. Херня.

Конечно, я учитываю, что при продаже тоже что-то возьмут, ну и сам фонд хочет, но по факту для меня самая большая статья расходов, которые надо минимизировать — это налоги. Когда твоя милая Германия внезапно захочет 30-50%, все эти 0.07% становятся просто ничтожными, так что лучше сфокусироваться на налогах.

И там тоже есть свои варианты. Например, если ты держал бумаги больше года или трех (не помню точно), то это считается долгосрочной инвестицией, и там начинаются свои приятные плюшки налогооблажения вплоть до нулевого.

Да даже отрицательные доходы (aka проёбы) тоже можно задекларировать как «убыток» и отбить на этом часть уплаченных налогов от зарплаты. Короче, целый дивный ёбаный мир финансовых инструментов, тут не соскучишься :D

У меня пока есть едиственный теоретический вопрос. Нужно ли стараться диверсифицировать сам Vanguard? Вот предположим если он накосячит и умрёт, что будет? ETFки превратятся в акции, в кеш или в тыквы?

Ну так ещё не ETF единым - классические всякие 3-fund portfolio того же Богела (основателя Vanguard) говорят облигации тоже покупать - причём сколько тебе лет, таков и процент облиг в портфеле. Правда, с ними сложно - сейчас с низкой процентной ставкой и высокой инфляцией бонды прям совсем невыгодны. Но тот же Collins топит за то, что бонды вовсе не мёртвы, надо просто так же, как и с акциями, брать индексы, например, VBTLX. Вот тогда все гут, и в плохие времена стабильнее, чем только акции.

У меня пока есть единственный теоретический вопрос. Нужно ли стараться диверсифицировать сам Vanguard? Вот предположим если он накосячит и умрёт, что будет? ETFки превратятся в акции, в кеш или в тыквы?

Вот это вопрос на миллион. Как я понял, тут каждый дрочит, как хочет, и нет консенсуса. Взять тех же парней, мнению которых я доверяю – один в голдмане миллиарды крутил, другой – в NL в пенсионном фонде. Первый берет Vanguard Total Market и считает это достаточной диверсификацией (и не слушает Баффетов и Дэлио, поскольку тем надо каждый год отчитываться перед стейкхолдерами, а у нас долгосрок – другой сценарий). Второй считает, что сейчас плохие времена для фондового рынка и "ушел в кэш", точнее, перешел к более сложным инструментам типа опционов на волатильность. Я это вообще не понял сначала, потом случайно услышал в "invest like a guru", что Баффет так же делал, когда ожидал спада рынка.

Еще мне советовали put-опционы на S&P500 брать, так немного теряешь в доходе, зато хеджируешь риски обвала индекса. Но хз... продолжаю вникать. Что-то мне подсказывает, что должна быть теория в в подтверждение "вечности" таких индексов как Vanguard Total Market.

У меня пока есть едиственный теоретический вопрос. Нужно ли стараться диверсифицировать сам Vanguard? Вот предположим если он накосячит и умрёт, что будет? ETFки превратятся в акции, в кеш или в тыквы?

Я тоже не знаю, как именно технически крупный fund index развалится. Опять же, голжманский кореш считает, что "3000 топ-компаний мира по капитализации" – это непотопляемо и могут быть только локальные пертурбации. Но думаю, один из сценариев – падение до очень невыгодных значений, когда уже не отскочит при нашей жизни. Так что стратегия выход не менее важна.

Конечно, я учитываю, что при продаже тоже что-то возьмут, ну и сам фонд хочет, но по факту для меня самая большая статья расходов, которые надо минимизировать — это налоги. Когда твоя милая Германия внезапно захочет 30-50%, все эти 0.07% становятся просто ничтожными, так что лучше сфокусироваться на налогах.

Тут у меня тоже есть детский вопрос. Ведь по идее акции покупаются на кровный кеш, с которого конский нолог уже уплочен. Значит ли это, что надо снова отдать нолог, когда продаешь акции? Я понимаю, что ты платишь с дивидендов. И понимаю, что все зависит от конкретной страны. Но интересует сам принцип. Вроде кажется, сами ETF-ы уже не должны облагаться, поскольку ты их за кэш брал.

А я вот не понимаю, читал всякие советы "с какой суммы начинать инвестировать" и там все разные вещи говорят: кто-то про "до 10 тыс евро даже не начинай", кто-то про "ну короче 6 зарплат накопи сначала а потом посмотрим", кто-то про "годовые расходы". Это всё три разные суммы (которые я всё равно можно сказать никогда не видел у себя на счету) но прям когда ещё на самом начале такая странная фигня я просто иду и покупаю очередной онлайн курс там хоть понятно сколько платить

Во, наконец-то олдскул хорошие посты подъехали! Вот это было очень интересно почитать!

Новогодние праздники и отдых явно пошёл Вастрику на пользу.

Почаще бы такие посты выходили бы.

Не согласен с рекомендациями "просто покупайте ETF". Надо разобраться во всём этом, а не "просто покупать".

Просто вдумайтесь - вы тратите месяц, 172 часа труда, чтобы заработать свои три сотни какосеков. Но не готовы тратить ни минуты лишней своего времени, чтобы реально разобраться в том, как работает экономика, фондовые биржи, финансовые инструменты, и тд, при том, что ставкой в этом обычно являются накопления как минимум за несколько лет работы. Это какой-то отдельный вид человеческой глупости.

Каждый раз разбираться в области, в которой я ничего не понимаю? Ой да нахер надо.

Проблема в том, что всё хорошо будет только если всё будет хорошо, извиняюсь за тавтологию. Не хочешь разбираться - будешь сидеть у разбитого корыта, если случится что-то неожиданное, и никакие ЕТФки тебе не компенсируют убытки. И останется только причитать, что, мол, "всё это пирамида".

Что касается вот этого:

всегда полагайтесь на холодную статистику и рекомендации экспертов и не покупайте «что нравится»

я не знаю каким образом мне анализировать такие «сигналы» — просто верить предсказаниям на слово? Каждый раз разбираться в области, в которой я ничего не понимаю?

Ну так айтишники вы или бабки у подъезда? Берёте историю прогнозов так называемого "эксперта" за последние Х лет, и сравниваете с тем, что на самом деле было.

Человечество придумало разделение труда тысячелетия назад. Если вы знаете, что есть узкий специалист, который хорошо разбирается в рынке условной пшеницы - стоит использовать его выводы, а не нос воротить.

Эдак можно и к врачам тогда не ходить, вместо этого самому учиться аппендицит вырезать.

A1JX52 is our great God and Savior.

Вастрик, с возвращением! Материал базовый, но тем не менее полезный. По своему опыту скажу что скупать ETF неплохо. Подробно узнавать обо всём, к сожалению, не хватит времени )

Вастрик, спасибо за статью! Давно ждал такого ведения!

Лично для себя не хватило буквально двух штук:

Но ты в начале статьи и не обещал, что это будет всеобъемлющей статьёй, так что пойду в Гугл. 🙂

Просто вдумайтесь - вы тратите месяц, 172 часа труда, чтобы заработать свои три сотни какосеков. Но не готовы тратить ни минуты лишней своего времени, чтобы реально разобраться в том, как работает экономика, фондовые биржи, финансовые инструменты, и тд, при том, что ставкой в этом обычно являются накопления как минимум за несколько лет работы. Это какой-то отдельный вид человеческой глупости.

У вас всё равно не будет столько времени чтобы проанализировать это лучше парней из Вангарда. Точнее — если вы анализируете лучше (и быстрее!) то вы уже работаете в каком-нибудь Вангарде.

P.S. Вастрик, у тебя ссылка на Markdown не работает :)

Алексей Петрик, А можешь подробней рассказать что это за InteractiveBrokers как с комиссиями и налогами из Украины?

Спасибо за mention! =)

Не раскрыта еще тема инвестирования для получения налоговых льгот:

Налоговые вычеты - крайне полезная для кошелька штука, даже если ты потом не особо лезешь в stonks и вот это всё. :)

Roman Prudnikov,

как ты для себя решил насколько много и часто ты вкидываешь деньги в ETF?

Как-то чисто эмпирически пришел к этому. Есть подушка на черный день, есть операционные расходы типа еды и путешествий, а остальное вкидываю.

что вообще такое брокеры? Они привязаны к банкам или к чему-то еще? Почему у них могут быть разные тарифы?

Брокер это такой чувак (организация), у которого есть лицензия чтобы торговать на бирже. Самому тебе на биржу нельзя, таков закон. Потому все покупки-продажи простым смертным доступны только через брокера, а они живут на процентах.

У банка может быть свой брокер, а может и не быть. Так же брокеры могут быть и без банка. Короче, это независимые вещи, ты даже договора отдельные подписываешь.

Mironov George,

Берёте историю прогнозов так называемого "эксперта" за последние Х лет, и сравниваете с тем, что на самом деле было.

Тут ключевое каким брать X. На периодах более 10 лет почти все проигрывают обычному S&P500

Ведь по идее акции покупаются на кровный кеш, с которого конский нолог уже уплочен. Значит ли это, что надо снова отдать нолог, когда продаешь акции?

Налог платится с прибыли. Если ты купил за 100 и продал за 100, то прибыли нет, налога нет. Если продал за 110, то с 10 платишь налог.

А есть ещё льготы за долговременное владение. Не знаю как в Европе, но в России, если ты продаёшь акции/облигации/ETF, которые продержал больше 3 лет, подоходный налог вообще не платишь (брокер это всё отслеживает).

Кстати, не раскрыта тема ИИС и его европейских аналогов.

Тут у меня тоже есть детский вопрос. Ведь по идее акции покупаются на кровный кеш, с которого конский нолог уже уплочен. Значит ли это, что надо снова отдать нолог, когда продаешь акции? Я понимаю, что ты платишь с дивидендов. И понимаю, что все зависит от конкретной страны. Но интересует сам принцип. Вроде кажется, сами ETF-ы уже не должны облагаться, поскольку ты их за кэш брал.

Грубо говоря, ты платишь налог на разницу между продажей и покупкой, первые 801 евро (да, мы любим круглые цифры!) на человека в год не облагаются налогом. На самом деле, в Германии всё немного сложнее, но сильно суть от этого не меняется.

Спасибо за пост! Примерно к тем же выводам пришла после чтения по этой теме.

От себя могу посоветовать классную эксельку с реддита для трекинга net worth для тех, кто любит циферки и графики: https://cspersonalfinance.io/index.html

Про частоту инвестиций. Я вывела эмпирическим путем, что принцип "заплати сначала себе" работает лучше всего.

Как это реализуется на практике:

Заходит зарплата на счет, скажем, 10 числа.

На счету стоит автоматический триггер на перевод условно 1000 евро на инвкстиционный счет 11 числа.

На инвестиционном счету стоит задание 12 числа купить выбранные мною 5 ETF a 200 евро каждый.

Этот метод у меня работает и со своими накоплениями, и с детскими (детские пособия и мои отчисления на детские счета так же автоматически раскижываются)

Этакий CI/CD pipeline личных финансов😅

Время от времени надо балансировать портфолио ETF (в смысле, выбирать новые или оставлять старые фонды) - нечасто, раз в год оптимально.

Если вдруг зашла сумма денег помимо зарплаты - стараюсь тоже не трогать, а инвестировать.

Про комиссию ETF - она рассчитывается и снимается каждый день.

Пусть у вас вот прям сегодня есть ETF общей стоимостью в 1000 евро, где 800 ваш капитал, а 200 - прирост.

Пусть комиссия будет 1.2% в год.

Тогда цена комиссии за один день будет 1000 * 0.012/365 = 0.03287671 etc. евро.

Привет.

Вкладываю в ETF последние лет 10 и (почти) ни во что другое именно по такими-же соображениям. Главные фишки это долгосрочность (не 2-4 года, а в идеале хотя-бы лет 10 или сколько кому осталось до условной пенсии) и реинвестиция дивидендов.

Го́дный пост. Жаль мне этого никто не говорил лет 20 назад.

Алексей Петрик, я мониторю портфолио IB в сервисе https://snowball-income.com/register/poxwaxuaylfs (рефка со скидкой 10% на первую покупку).

Делаю экспорт транзакций в IB и импортирую в Snowball. И веду там также другие активы, которые не в IB. Удобно

Сергей Алеев, очень много про IB тут https://www.youtube.com/c/FamilybudgetUa , советую.

Юрий Кашницкий,

А если регистрируешься в IB из Европы то Vanguard ETF тоже доступны? Просто я где-то мельком читал что и на IB в Европе есть проблемы с нормальными американскими ETF.

Если я совсем картофель - как в a1jx52 etf инвестировать с нуля? В тинькоф инвестициях его нет, грубо говоря, на каком сайте\площадке это удобнее делать?

Юрий Кашницкий, откуда сумма в 20к для ИБ? Они же члены SIPC с гарантией до 500к https://www.interactivebrokers.com/en/index.php?f=2334&p=acc&conf=am

У вас всё равно не будет столько времени чтобы проанализировать это лучше парней из Вангарда. Точнее — если вы анализируете лучше (и быстрее!) то вы уже работаете в каком-нибудь Вангарде.

Вот. А если бы ты потратил время на изучение, то знал бы, что в пассивных ETF не анализируют рынок, а тупо следуют индексу.

И теперь стоит задать себе главный вопрос - что ещё ты не знаешь? И действительно ли ты готов рисковать десятками и сотнями тысяч долларов, покупая финансовые инструменты, о которых не имеешь не малейшего понятия? Я бы не стал. Но это лично моё мнение, разумеется.

@miroMironov George, вроде уже давно доказано, что активное управление для долгосрочных инвестиций несёт слишком большие риски.

Вся суть пассивных инвестиций в широкой диверсификации и вере в то, что рынок будет всегда расти. Активное управление помимо рисков тащит за собой комиссии на каждый чих, от чего выигрывают только брокеры. Так что если читатель не волк с уолл стрит - только пассивные фонды с низкими комиссиями.

ING конечно берёт свой процентик, он пишет там целую табличку предстоящих трат при покупке и продаже. Тут как раз прозрачность требований EU мне на руку.

Там тоже какой-то фикс + процент от покупаемого + какая-то операционка, но в сумме получается не шибко болезненно. Вот открыл один из своих больших чеков, там была большая покупка на €7000, из которых комиссий что-то типа €22 в сумме. Херня.

У @levelsio в Твиттере недавно проскакивали долгосрочные расчеты того, во сколько именно обойдутся комиссии, которые на первый взгляд кажутся херней

https://pbs.twimg.com/media/FGuV7JSUUAE2oYs?format=png&name=4096x4096

ан нет, я проверил, я плачу как раз 0.07% комиссий за свой S&P500, вроде наёбки не вижу

Кажется, за дивиденды придется платить дополнительные 15%, так как ETF американский, но куплен у европейского представителя (но это не точно, я сам пока плохо понимаю в этом всем)

Класс, было весьма познавательно. Немного не хватило информации по банкам и приложения. Все-таки пока в россии есть тинкофф и все, то в европе вроде как игроков побольше. Вот ты пользуешься ing. Это наше все твердо и точно? Или имеет смысл посмотреть на другие банки/виртуальные банки. Еще время от времени всплывает trade republic.

Короче digest по всему этому зоопарку в европе был бы точно не лишним. 🤯

Daniil Olshevskiy,

лично я пользуюсь Trade Republic и Scalable Capital.

У Trade Republic покруче интерфейс, но меньше ETF-ок (например, совсем нету Vanguard, но есть похожие по содержанию от iShares).

У Scalable Capital интерфейс так себе, но больше ETF-ок (есть и Vanguard, и iShares).

Так как оба сервиса официально представлены в Германии, они автоматически высчитывают и платят все налоги, что удобно (хотя думаю другие банки тоже обязаны это делать).

У обоих сервисов комиссия за транзакцию 1 евро, но в Scalable можно купить Pro-аккаунт за 36 евро в год и торговать без комиссий.

Рефералки (на всякий 👀)

Trade Republic раскидывается деньгами и предлагает "до 200 евро в акциях"

https://ref.trade.re/82n7d0w8

Scalable Capital поскромнее, всего лишь "до 50 евро в акциях"

https://de.scalable.capital/einladung/b98pfk

И там тоже есть свои варианты. Например, если ты держал бумаги больше года или трех (не помню точно), то это считается долгосрочной инвестицией, и там начинаются свои приятные плюшки налогооблажения вплоть до нулевого.

Насчёт этого в Германии халява кончилась в 2009-ом году. До этого краткосрочные вклады назывались спекуляционными (так до сих пор есть например с недвижимостью) и облагались вроде бы нормальной налоговой ставкой как зарплата. А если подержать дольше (сколько не помню, да и не важно теперь уже), то никаким налогом не облагались вообще.

А с 2009-го ввели именно для акций и других ценных бумаг Abgeltungssteuer в 25% (плюс Solidaritätszuschlag) на выйгрыш с продажи и дивидендов, оплачиваемый по моменту получения денег (продажи бумаг или выплаты дивидендов). При этом пофиг сколько держал, хоть 10 лет, хоть 10 секунд. Бумаги, приобретенные до вступления нового закона, при этом облагаются налогом по старому закону.

Сам кстати делаю аналогично ОП. Вложил деньги, полученные от бывшей при разделе дома, в S&P500 плюс чуток в аналогичный по Европе для диверсификации. Каждый месяц еще докупается автоматически, как только зарплата пришла, сразу пол штуки туда уходит. Покупаю через comdirect, как по мне удобно, но с другими не могу сравнивать. Vanguard у них вроде нет, есть iShares зато.

@Дмитрий Котенок

Цифра в 20к это для западной Европы, brokerchooser, раздел «how you are protected»

@Sergey Shalnov (или как тут меншны работают)

Да, это не тот самый американский етф вангарда. Я тут чуть выше кидал ссылку на годную статью в блоге J. Collins, автора «A simple path to wealth»

IPO хорошую доходность показывали в 2018-2020 годах, я в основном в них вкладывал. Сейчас ищу альтернативы. Вопрос к знатокам: стратегию "штанги" Нассим Талеба применял кто-нибудь, получилось?

Спасибо, Вастрик, что поломал стереотипов. ❤️ тебе

Есть один важный момент про ETF. Если вы не резидент Штатов, остерегайтесь US-domiciled ETF, потому что:

When you die, your ETF holdings may be liable for US estate tax. This is even more punitive, charged at 40 per cent on sums above $60,000.

Юрий Кашницкий, я имел в виду какой-то официальной инфы от ИБ или местного регулятора. Все эти сайты с рефералками выглядят очень мутно.

Я искал давно, когда начинал инвестировать, и не нашел, поэтому выбрал местный Трейд Репаблик.

Я тот еще мамкин инвестор, но из информации, которой владею: в Европе есть investor compensation schemes в которой как раз есть про компенсацию от 20к до 50к на позиции брокера в случае фрода и скама. Также есть гарантия до 100к, если с кешем на счете что-то случится (касается всех европейский банков тоже).

Если нормальный брокер и вы владелец своих ассетов, то в случае чего с брокером есть определенная процедура и insolvency manager, который переведет ваши ассеты другому брокеру.

Вострек берёт доллор и инвестирует, а потом пишет об этом статью, чтобы получить еще доллор и снова вложить. FIRE - как он есть.

Антон Якутович

Это касается только граждан США и держателей американской Green Card. Пролинкованная статья предупреждает вышеупомянутых, что налоги (удерживаемый на дивиденды и на имущество при смерти) для фондов, зарегестрированных в США, им надо платить американской налоговой даже в том случае если они живут вне США, ибо люди об этом часто не знают. Но я подозреваю что таких здесь не много ("таких" имея ввиду граждан и гринкардеров, живущих за границей США).

Евгений Бельцман, нет, не только граждан США, не вводите всех в заблуждение.

Подробнее, например, тут: https://en.wikipedia.org/wiki/Estate_tax_in_the_United_States

Евгений Бурмистров, ну и что же там написано что не соответствует тому что я сказал? Вот например цитата:

The federal estate tax is imposed "on the transfer of the taxable estate of every decedent who is a citizen or resident of the United States."

То есть налогом облагаются потомки граждан и резидентов США.

Egor Gorev,

У @levelsio в Твиттере недавно проскакивали долгосрочные расчеты того, во сколько именно обойдутся комиссии, которые на первый взгляд кажутся херней

https://pbs.twimg.com/media/FGuV7JSUUAE2oYs?format=png&name=4096x4096

Пагади. Он сравнивает что будет через 20 лет если вложить в две ETFки — от ING и от Vanguard. Да, у ING портфель получился не очень выгодным, но у того же Vanguard в колонке FEES я вижу все еще типа $201 — на протяжении 20 лет это всё еще херня, да :)

В 2041 году при текущей инфляции $200 это будет средний чек на двоих в ресторане на районе :)

Евгений Бельцман, действительно, странная формулировка (не написано что другие exempt). Но дальше в Non-residents нормально указано что свыше 60к платишь 40%.

Ну если прям из супер доверенных источников, то почитать на сайте IRS https://www.irs.gov/businesses/small-businesses-self-employed/estate-tax-for-nonresidents-not-citizens-of-the-united-states

Если своими словами, то в гугле любую ссылку "usa estate tax for non citizens", например https://farr.com/us-estate-taxes-non-us-citizens/

С некоторыми странами у US есть налоговое соглашение и им волноваться не стоит, той же Германии, например. https://www.irs.gov/businesses/small-businesses-self-employed/estate-gift-tax-treaties-international

Я видел много схем, иногда люди надеятся что брокер просто не сообщит в налоговую США, или что оставляют в завещании логин-пароль от брокера, и там идёт перевод средств [и всё ещё надежда что никто не будет сопоставлять даты], но первый раз вижу, чтобы кто-то отрицал само существование применимости налога :)

Ну и как всегда, мой главный совет по налогам - с ними шутить не стоит, а потому верить экспертам в интернете дело такое себе, лучше найдите себе налогового консультанта.

Евгений Бурмистров, хм, а это действительно интересно. Извиняюсь, недочитал значит. И это честно говоря неожиданно немного. Хотя США и подоходный налог со своих граждан требует даже если они живут и работают за границей.

Вастрик,

Пагади. Он сравнивает что будет через 20 лет если вложить в две ETFки — от ING и от Vanguard. Да, у ING портфель получился не очень выгодным, но у того же Vanguard в колонке FEES я вижу все еще типа $201 — на протяжении 20 лет это всё еще херня, да :)

Я дал линк на картинку, чтобы показать, что ETF, чья ежегодная комиссия в 1.8% через 30 лет съест невероятно много денег, хотя изначально такая комиссия может показаться совсем незначительной.

В целом, советуют не вкладывать в ETF, у которых комиссия больше 0.5% в год :)

Спасибо за статью!

Про ЕTF давно уже просек, согласен с Вастриком.

У меня такая ситуация - сбережения пока на Тинькофф Инвестициях лежат, но задумываюсь об их переводе Европейскому брокеру (потому что безопаснее + у Тинькова на ETF грабительские комиссии).

Соответственно практический вопрос к чату: если есть европейское ВНЖ (я сейчас в Бельгии живу/работаю), то каких брокеров можете порекомендовать?

{kind=link}

EAT THE RICK

PEACH THE RICH

CLEAR THE BEACH

EACH RICH BITCH

CALL KUZ'MICH

Dmitriy Spivakov, YA ZDES, CHEGO ZVALI?